Wszystko o BNPL w e-commerce, co potrzebujesz wiedzieć

Buy Now Pay Later, czyli w skrócie BNPL to obecnie najbardziej gorący temat w branży handlu elektronicznego. W ciągu ostatnich kilku lat opcja “Kup teraz, zapłać później” przeszła z niszowej formy płatności do mainstreamu, tworząc trend w płatnościach online w 2022 roku.

Globalny udział tego rodzaju płatności w e-commerce, zgodnie z danymi raportu WorldPay będzie sukcesywnie rósł, a w efekcie w 2024 roku podwoi się i osiągnie poziom 4,2%. W Europie już teraz ten udział wynosi 7,4% i zgodnie z wyliczeniami będzie dynamicznie wzrastał. Nasz kraj niewątpliwie ma spory wkład w ten trend. Polska jest bardzo dużym rynkiem z dużym potencjałem, a także ogromną otwartością społeczeństwa na nowoczesne rozwiązania, w tym metody płatności. Wskazuje się, że w 2024 r. wartość transakcji w e-commerce osiągnie poziom 20 mld dolarów. Nie dziwi zatem fakt, że w kraju nad Wisłą pojawia się coraz więcej inicjatyw i ofert, które proponują BNPL w sklepach internetowych.

Jak działa BNPL?

Idea tego rodzaju płatności jest dość prosta. Konsument kupuje produkt lub usługę w Internecie, a płaci za zakupy dopiero po pewnym czasie. Okres ten jest zależny od konkretnej oferty, standardowo czas ten wynosi miesiąc lub dwa. Istotą BNPL jest fakt, że odroczenie płatności jest bezpłatne, nie naliczają się odsetki.

Zasadniczo funkcjonują dwie opcje korzystania z odroczonych płatności:

- zapłać później - konsument ma 30 dni na spłatę

- rozłóż na raty - klient może rozłożyć płatność na cztery raty

Fintech, który oferuje ten rodzaj transakcji, stara się także, aby moment spłaty nie był obciążający dla budżetu - zdarza się tak, że oferują alternatywne rozwiązania np. rozłożenie na raty, kolejne odroczenie płatności czy spłatę z limitu karty kredytowej.

W niektórych krajach, w tym w Polsce realizowane są już projekty odroczonych płatności w sklepach stacjonarnych. Wystarczy wygenerować kod np. QR lub kreskowy, a następnie pokazać go sprzedawcy w punkcie sprzedaży. Po zeskanowaniu go i potwierdzeniu przez klienta, zakupy zostają opłacone przez operatora. Sprzedawca otrzymuje pieniądze, a klient płaci za nie później.

Dlaczego idea Buy Now Pay Later jest tak atrakcyjna dla klientów?

Wydaje się, że BNPL nie jest niczym nowym. Od wielu lat sklepy oferują rozłożenie zakupów na raty (również odroczone z zerowym oprocentowaniem), a wszystkie banki oferują karty kredytowe - które również mają możliwość rozłożenia debetu na dogodne raty.

Dlaczego zatem BNPL jest tak interesujące dla współczesnego konsumenta? BNPL jest produktem w pełni cyfrowym, nie wymaga tradycyjnych kart, zaświadczeń papierowych, a obsługa całego procesu jest dostępna w bardzo dobrze zaprojektowanej aplikacji. Takim płatnościom towarzyszy prostota, intuicyjność, wygoda oraz dostępność.

Dodatkowo korzystanie z tego rodzaju usługi nie wymaga analizy kredytowej (BIK, BIG itd.), czekania na kartę i jej aktywację. Jest też o wiele tańszym sposobem na finansowanie zakupów niż tradycyjna karta kredytowa w banku.

Kto jest docelowym klientem metod płatności BNLP?

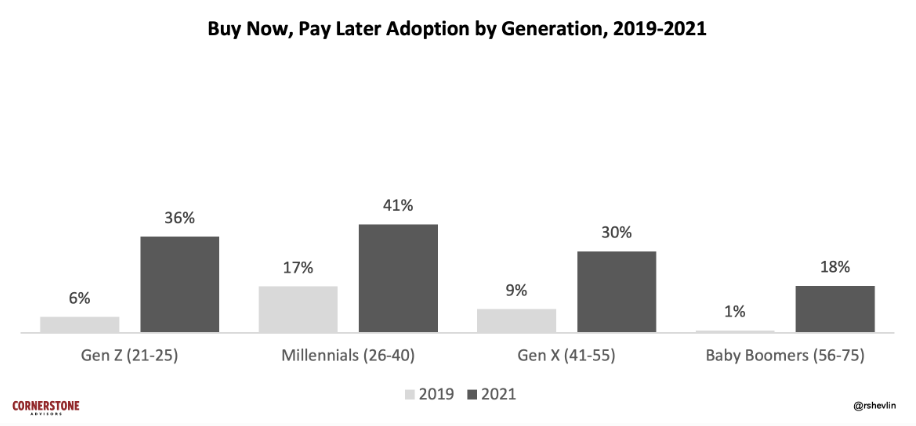

Klientem docelowym płatności odroczonych są głównie konsumenci z pokolenia Z (21-25) i Millenialsi (26-40). Odsetek Gen Z w USA używających BNPL wzrósł aż sześciokrotnie z 6% w 2019 r. do 36% w 2021 r. Natomiast wykorzystanie tego typu płatności przez milenialsów wzrosło ponad dwukrotnie od 2019 r. do 41%. Wykonywanie transakcji odroczonych w czasie także wzrosła ponad trzykrotnie wśród pokolenia X (41-55). Zauważalny jest także trend wśród Baby Boomersów (56-75).

Powyższy trend odzwierciedla przykład Pandory (case study poniżej), która nawiązała komunikację z pokoleniem Z, właśnie dzięki wdrożeniu płatności odroczonych (źródło: Klarna).

Źródło: Cornerstone Advisors.

BNPL a korzyści dla sklepu internetowego

Stosowanie płatności odroczonych ma bezpośredni wpływ na sprzedaż w sklepie internetowym.

Jeden z najbardziej popularnych sklepów z branży fashion wdrażając płatności odroczone, na przestrzeni pięciu miesięcy osiągnął średnią wartość transakcji zrealizowanych za pośrednictwem BNPL aż o 43% wyższą w stosunku do innych metod płatności i tym samym wygenerował prawie 7,5 mln dodatkowego przychodu. W tym też sklepie znacząco wzrósł także udział płatności odroczonych na tle pozostałych metod płatności. Udostępnienie klientom BNPL to szansa dla sklepu na optymalizację konwersji sprzedaży, poprawę user experience na etapie płatności i uatrakcyjnienie oferty w oczach (zwłaszcza młodszych) kupujących.

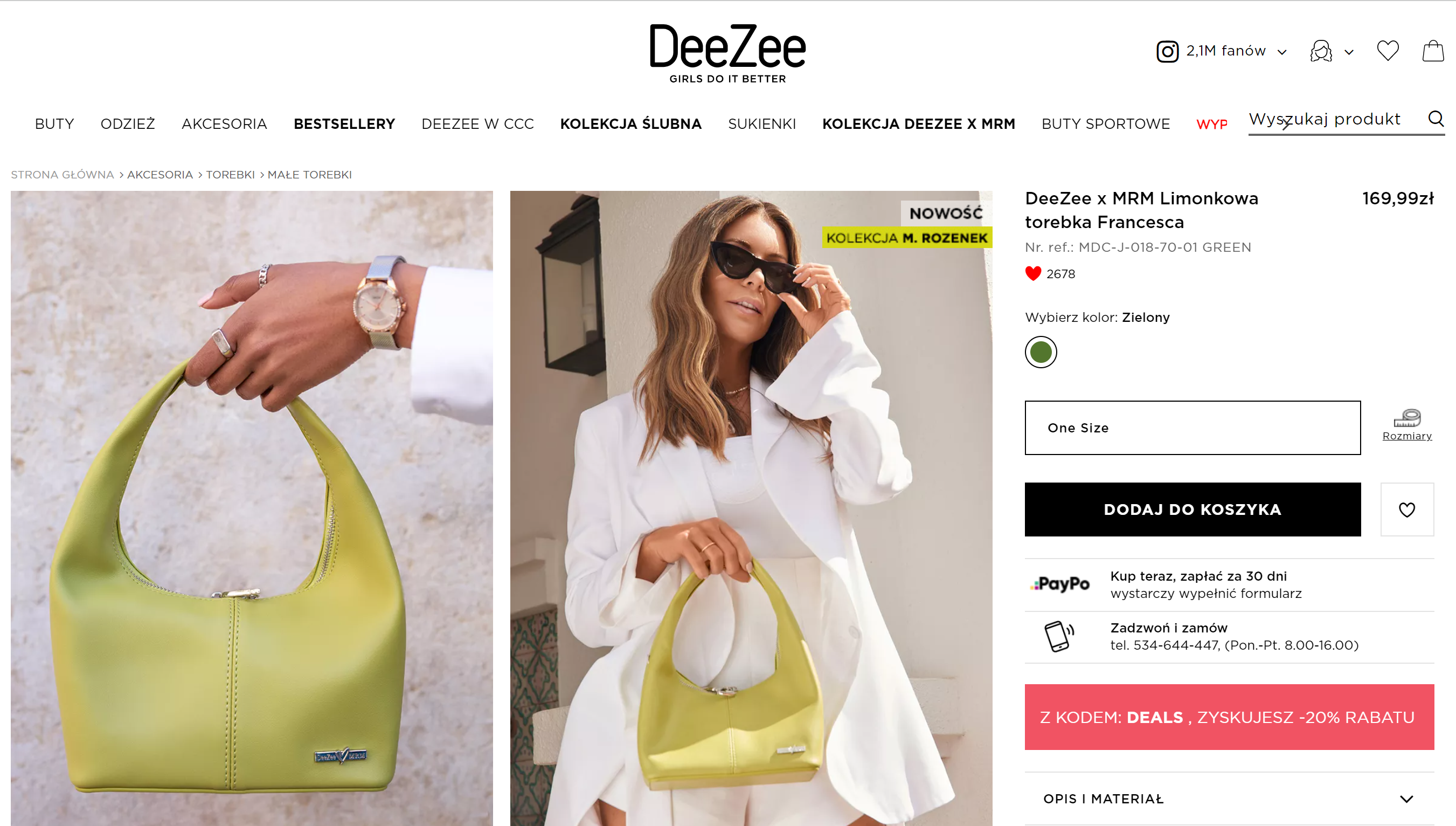

Wzrost sprzedaży. Wdrożenie BNLP w DeeZee

Warto także podkreślić sukces naszego Klienta - DeeZee. Dzięki odpowiedniej komunikacji z klientami, firma wdrożyła płatności odroczone i osiągnęła wysokie wyniki. Dodatkowo odnotowano wzrost wartości zamówienia o 20-40%, a także zmniejszono liczbę porzuconych koszyków o 15-20%.

W efekcie intensywna komunikacja z klientkami DeeZee spowodowała nie tylko zwiększenie wartości zamówienia, ale także zwiększenie liczby transakcji NBPL. Po pół roku od wdrożenia płatności odroczonych DeeZee odnotowało prawie 2,5 razy więcej zamówień opłaconych w ten sposób. Dodatkowo, obecnie już prawie 10% wszystkich transakcji w sklepie jest realizowanych za pośrednictwem NBPL. (źródło: PayPo)

Przyciąganie nowych i młodszych klientów. Wdrożenie BNPL w Pandorze

Pandora w Stanach Zjednoczonych chciała przyciągnąć nowych odbiorców i zainteresować ich swoimi produktami. Sklep internetowy zdecydował się na wprowadzenie NBPL. Miał to być sposób na nawiązanie kontaktu z młodszymi klientami z generacji Z i Millenialsów. Dzięki wprowadzeniu płatności odroczonych Klarny, Pandora zwiększyła średnią liczbę zamówienia o 40%. (źródło: Klarna)

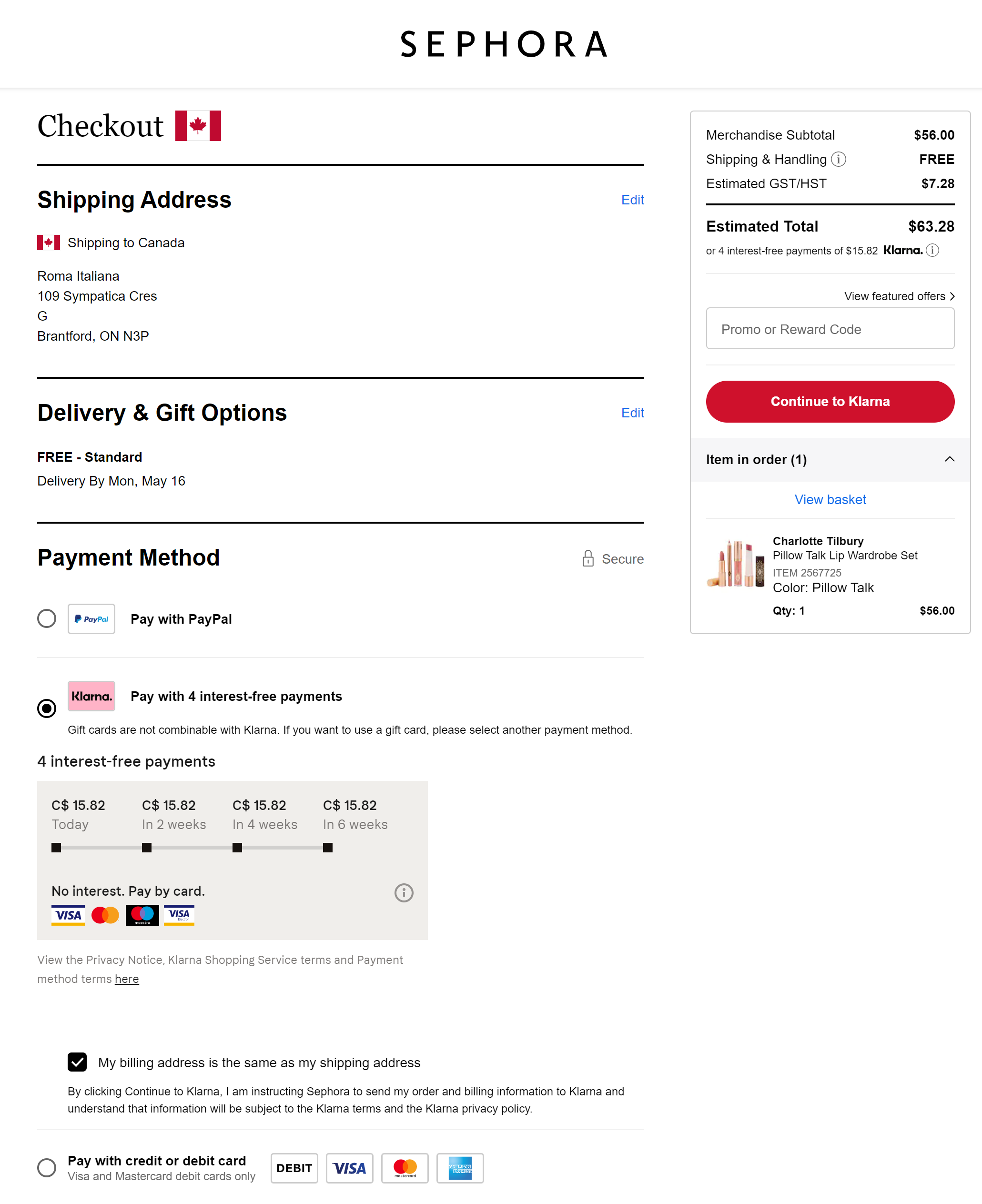

Wzrost LTV (lifetime value) i AOV (avarge order value). Wdrożenie BNLP w Sephora

Metody płatności odroczonej wdrożyła również Sephora dla klientów w USA i Kanadzie. Od momentu uruchomienia systemu, sklep odnotował znaczący wzrost średniej wartości zamówienia w porównaniu z innymi metodami płatności. Wielkość koszyka na aplikacji mobilnej wzrosła o 36%, a w sklepie internetowym o 35%, natomiast sprzedaż w sklepach stacjonarnych wzrosła o 65%. (źródło: Klarna)

BNPL jest idealnym rozwiązaniem dla sklepów internetowych. Systemy udostępniające odroczone płatności są dla konsumentów bardzo wygodne i dlatego chętnie z nich korzystają. Wdrożenie metod płatności odroczonych dla sklepów internetowych przekłada się bezpośrednio na wyższą sprzedaż, ponieważ klienci nie czekają z zakupami i podejmują decyzję szybciej. W efekcie też rośnie wartość koszyka, a zadowoleni z zakupów i odroczonych płatności klienci wracają.

BNPL a proces zakupowy konsumenta

Ten rodzaj płatności może być eksponowany na każdym z etapów podróży klienta. Przykładowo podczas przeglądania produktów w sieci, sklep internetowy może wyeksponować również cenę raty BNPL na stronie produktu lub informację o odroczonych płatnościach. Klient może również zobaczyć wyliczenie BNPL przy kasie.

Raport Juniper Research wskazuje, że płatności Buy Now Pay Later będą stanowiły prawie ¼ wszystkich globalnych transakcji do 2026 roku. Dane te można porównać z rokiem 2021, gdzie stanowiły zaledwie 9%. Ten rodzaj płatności przyciąga głównie pokolenia Z i milenialsów.

Co ciekawe! Według raportu “Modna Polska. Polak nowej generacji na zakupach” przeprowadzonego przez Klarnę wynika, że ponad ⅔ Polaków chętnie kupowały produkty w sieci, gdyby mieli możliwość odroczenia płatności za zakupy. Natomiast o płatnościach NBPL słyszało już 90% konsumentów.

Dostawcy płatności odroczonych dla e-commerce

Wybór odpowiedniego dostawcy zależy od tego, w jakim kraju i co sprzedajesz. Warto przed decyzją sprawdzić warunki spłaty jakie oferuje dostawca. Długość okresu spłaty może się znacząco różnić pomiędzy poszczególnymi firmami. Wiele fintech’ów ma określone minimalne i maksymalne limity kredytowe. Przed wyborem upewnij się, że odpowiadają one wartości średniego koszyka w Twoim sklepie. Wybierz taki, który najbardziej ci odpowiada. Oto przykłady firm, które oferują płatności odroczone:

PayPo - polski fintech, który działa od 2016 roku. Z ich usług korzysta 0,5 mln klientów, którzy mogą płacić później w 25 tysiącach sklepów online. PayPo posiada integrację z wieloma platformami e-commerce, w tym z AtomStore. Dostawca oferuje spłatę 30 dni po zakupie lub 4 czterech ratach. PayPo ma limit zakupowy, który można zwiększyć do 3 tysięcy przy regularnym korzystaniu z usługi.

Klarna - szwedzki fintech założony przez Polaka. Swoje usługi odroczonych płatności oferuje w ponad 20 krajach, w tym również w Polsce. Klarna oferuje aplikacją mobilną, dzięki której można sfinalizować zakupy. Na ten moment w Polsce oferowana jest opcja spłaty do 30 dni od zakupów. Brak limitów zakupowych.

PayU Płacę później & Twisto - usługa realizowana w ramach operatora płatności PayU. Oferowane sposoby to bezkosztowa spłata całej kwotę do 30 dni lub rozłożenie jej na 6 oprocentowanych rat. Limit zakupowy to 2 tysiące złotych.

P24NOW (Przelewy24) - usługa odroczonych płatności realizowana w ramach Przelewy24. Kupujący może wybrać pomiędzy dogodnymi ratami i spłatą do 54 dni od transakcji. Limit zakupowy to 10 tysięcy złotych.

Pay in 4 - odroczone płatności oferowane przez międzynarodowy PayPal. Dzięki tej usłudze możesz oferować BNLP w swoich sklepach za granicą. Oferowane metody spłaty to 4 nieoprocentowane raty co dwa tygodnie. Limit zakupowy to 1500 dolarów.

BNPL na światowych rynkach

Raport Mercator pokazuje prognozę, że wielkość transakcji dokonywanych BNPL w USA przekroczy 100 mld dolarów rocznie do 2024 roku. Dla porównania w 2021 roku wyniosło to 55 mld dolarów. Według badań ankietowych przeprowadzonych przez VISA w Kanadzie wynika, że konsumenci zwiększyli przyjmowanie płatności ratalnych o 30% w ciągu ostatnich 12 miesięcy. Natomiast płatności ratalne w tym kraju szacuje się na 50 miliardów dolarów rocznie.

W Wielkiej Brytani także odnotowuje się zainteresowanie tym rodzajem płatności. Analizy przeprowadzone przez Bain Company ukazują, że 10,1 mln osób korzystało z BNPL w tym kraju w 2020 roku - co stanowi wzrost o 70-80% z 2019 rokiem. Według Bloomberga w ciągu najbliższych 3 lat Buy Now Pay Later może osiągnąć sprzedaż w wysokości 58 mld USD.

Unijne i krajowe prawo a NBPL

Obecnie na szczeblu Unii Europejskiej trwają prace nad rewizją dyrektywy unijnej ws. kredytów konsumenckich. Bezsprzecznie wskazuje się, że obowiązujące prawo w tym zakresie zdążyło się już zestarzeć i w ocenie prawników nie odpowiada już na potrzeby współczesnego, przepełnionego digitalizacją rynku. Projekt nowej dyrektywy w zakresie kredytu konsumenckiego wnosi wiele kluczowych zmian, w szczególności mają zostać zaostrzone wymogi odnoszące się do oceny zdolności kredytowej konsumenta, wraz z dostosowaniem ich do automatyzacji i cyfryzacji.

Na instytucjach finansowych zostanie nałożony obowiązek zapewnienia informacji konsumentowi wraz ze wsparciem w procesie podejmowania decyzji kredytowej, a dodatkowo mają zostać wprowadzone nowe regulacje w zakresie sprzedaży wiązanej i łączonej. Nowe rozwiązania prawne mają zakazać oferowanie kredytu w pakiecie wraz z innymi produktami lub usługami finansowymi, w momencie, gdy dana umowa o kredyt nie są dla konsumenta dostępne oddzielnie.

W Polsce także trwają liczne inicjatywy ustawodawcze i prace nad nowelizacją ustawy o kredycie konsumenckim i innych powiązanych ustaw. Prawnicy sugerują pochylić się nad projektem ustawy tzw. ustawy antylichwiarskiej, która w szczególności przewiduje wprowadzenie definicji pozaodsetkowych kosztów udzielenia świadczenia pieniężnego, a także liczne ograniczenia w zakresie stosowania zabezpieczeń spłaty pożyczek pieniężnych. Natomiast w świetle nowego prawa, instytucje pożyczkowe mają być objęte nadzorem Komisji Nadzoru Finansowego. Projekt zawiera także zmiany w zakresie prowadzenia działalności przez instytucje pożyczkowe w formie spółki akcyjnej.

W związku z powyższym BNPL może zostać objęte regulacjami z zakresu kredytu konsumenckiego. Obecnie możliwie jest oferowanie BNPL w oparciu o liczne wyjątki np. wyjątek dla kredytu darmowego. Na dzień dzisiejszy możliwe jest oferowanie rozwiązań z zakresu BNPL w oparciu o różnego rodzaju wyjątki - w polskich realiach z wykorzystaniem wyjątku dla kredytu darmowego. Eksperci wskazują, że widać trend, zgodnie z którym NBPL powinien być oferowany jako kredyt konsumencki, wszelkie luki prawne w tym zakresie będą sukcesywnie niwelowane. Z punktu widzenia produktów kredytowych typu Buy Now Pay Later, za najdotkliwsze zmiany należy uznać te, które to wpłyną bezpośrednio na cechy BNPL, czyli niskie koszty, prostotę i przejrzystość.

Przyszłość rozwiązań BNPL

Bezsprzecznie można wskazać, że niektóre zmiany prawne - zarówno te na szczeblu europejskim, jak i krajowym, będą miały kluczowy i często niezbyt pozytywny wpływ na takie rozwiązania jak Buy Now Pay Later. Rozwiązania prawne nie będą asumptem do schyłku tej metody płatności, ale dostawcy BNPL będą musieli wdrożyć liczne nowe funkcjonalności, by dostosować się do nowych warunków. Nowe prawo może przyczynić się do konieczności zmian strukturalnych, a także do modyfikacji strategii biznesowych np. poprzez zasady pobierania opłat.

W świetle przytoczonych raportów i rozwiązań prawnych wydaje się, że płatności odroczone będą nabierały na znaczeniu i z pewnością będą głównym trendem w e-commerce w 2022 i 2023 roku.

Autor: Tomasz Łysoń

zobacz DEMO

zobacz DEMO